每個人追求的財富不同

但有一點每個人都一樣

就是想要脫離 經濟上的牢籠

每個人對於財富的定義都不同

但不變的是

經濟上的支撐越弱

追求屬於自己夢想人生的阻力就越大

想要脫離經濟上的牢籠

就必須多要求自己一點

多堅持一點、少抱怨一點

除了想法上、行為上的改變

更應透過持續的學習與執行力

讓自己的財務狀況朝向正面的發展方向

投資不一定會讓人富有

但學會了理財

便不會有入不敷出的窘境

投資不一定會讓人富有

但學會了理財

讓你每一分錢都用的有價值

想知道輕鬆達到財富目標的方法嗎?

讓我們繼續看下去吧 ...

透過 股票質押貸款

每年擁有高達 3% 的利息

在我的零成本存股術一書中

介紹過透過貸款投資股票(2-5)

透過分期償還信用貸款方式

達到強迫儲蓄及大額投資本金(預支未來)的目的

但今天在這裡要分享的是目前仍在進行

已試驗了 3 年的股票質押貸款

先介紹一下使用的股票質押貸款內容

額度:200 萬

期限:1 年,循環使用,到期一次清償

(擔保力足夠時,會直接續約 1 年)

利率:3%,撥款時依實際動用額度收息

(也就是預收 1 年的利息)

擔保品:上市、櫃國內公司股票

(境外公司、ETF、TDR 不可設質)

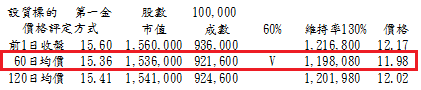

雖各家銀行作為價格評定的標準均不同

但通常係以前 1 日收盤價

60 日均價及 120 日均價最低者為評定價格

然後以總抵押市值的 5~6 成為可撥貸金額

將長期持有的股票 再利用

也就是「資產活化」的概念

前 1 日收盤價為 15.6 元

60 日均價為 15.36 元

120 日均價為 15.41 元(取最低)

則銀行的評定價格為 15.36 元

總設質市值為 153.6 萬(15.36 元 * 100,000 股)

可撥貸金額為 92.16 萬

斷頭價格約是 12 元(融資維持率 130%)

這個方式雖有別於算利教官

「存股利滾利,年年領百萬」

中借券信託(4-3)收息的方式

但同樣是對已擁有高額存股部位者

可以將長期持有的股票再利用的方式

也就是「資產活化」的概念

股票設質 VS 借券

選擇適合自己的投資才是上策

但兩者仍有不同

首先借券沒有斷頭風險

但股票設質有

再者,借券是收息

但股票設質是借款,要付息

但是,借券收息需要等人借,期間不定

而設質貸款則可以直接取得資金再投資

股票質押貸款 可獲利 2 次

除了賺股票複利 還有市價波動價值

借出的 92.16 萬元,可在 16 元再購入約 57 張第一金

以其近7年平均配發現金 0.48 元、股票 0.53 元計

現金殖利率平均約 3%

參與配息的成本下降比率則約 7.88%

(以近年公股金控的獲利穩定度,實際貢獻會比歷年平均要高)

現金股息可抵銀行貸款利息

所以可賺到股票的複利及市價波動價值

避免「融資斷頭」

千萬不要 跟券商融資買賣一樣

股票設質貸款最大的風險與直接跟券商融資買賣一樣

就是斷頭(股票市值跌破擔保值)

但與券商融資交易,只要維持率低於 130%

無法及時補足擔保品就會執行斷頭不同

銀行的股票設質貸款會在特定日重新評價

(每季或半年,每家不;但續約時一定要重新評價)

才會聯繫是否需補足擔保品

在斷頭執行上通常會比較寬鬆

也因為這樣,並不是所有的上市、櫃股票都可以設質

成交量太低、財務結構太薄弱(信用評等)的通常會被剔除

而市場有時會以上市、櫃董、監事設質日

去換算公司派支撐股價的位置

這通常沒甚麼意義

因為這些人股票設質貸款的條件並非與我們散戶一樣

也就是他們並非用市場交易價格去評價

通常是以淨值換算,取得定額股票數

畢竟,企業與銀行往來的獲利貢獻,對銀行端來說

沒人會隨便用董、監事股票設質擔保不足為由

造成業務往來上的疙瘩

所以應該不會有行庫傻到以與散戶相同的條件

去承作貸款給董、監事們

(至少就自己的業務經驗,沒用過這樣的條件)

(贊助商連結...)

身為一般散戶

先降低「斷頭」風險

才能安心建構 自己的利息現金庫!

但現在身為一般散戶

以要用來長期領息的持股

用銀行的評價還是覺得危險

設質市值為 122 萬

5 成 61 萬為我的撥款值

當這筆股票設質要被斷頭

股價要跌破 7.93 元(融資維持率 130%)

才會在特定重新評價日

續約時有補股票的需求(目前看來機率不高)

且隨著續約次數越多

領到的股票增加

可用來擔保的價值就越高

在降低了資產價格對於貸款中止的風險後

每年就可以安心的使用這樣的額度去繼續累積「零成本部位」

建構屬於自己的獲利領息現金庫

最後提醒想透過貸款來進行投資操作的投資朋友

資金控管一定要做好

在自己的能力範圍內為之

不要犯了超額借貸及重複融資的錯誤

https://www.cmoney.tw/notes/note-detail.aspx?nid=53996