在上一篇我們提過,稅後淨利是衡量公司獲利能力的數字,而影響稅後淨利的關鍵,除了營收外,就是稅後淨利率了,且稅後淨利率往往比營收更為重要。而影響稅後淨利率的關鍵,就是公司的各種支出狀況,像是營業成本、營業費用、業外收支、所得稅等。要衡量這些支出是否合理,就要用各種財務指標去分析。接下來我們就來介紹這些分析獲利能力的財務指標。

毛利率:評估製造業競爭力的重要指標

要了解毛利率,得先了解營業成本。營業成本是與產品直接相關的支出,例如對一家雞排攤而言,營業成本就有雞肉成本、瓦斯費、油費、雞排攤折舊費、炸雞排員工薪水等。營收減去成本後就是毛利,而毛利占公司營收的比重,就是毛利率了,如圖一所示。毛利越高,就代表公司產的產品競爭力越強。

圖一:毛利率

營業成本可再細分成三項,分別是原料成本、人工成本、製造費用等,我們分別介紹如下:

1. 原料成本:

原料成本就是製造業製成成品所需要的原料花費,以製造手機的廠商來說,原料包括螢幕、機殼、各式軟硬板、各種IC、各類零組件等。如果原料成本下降,公司的毛利率就可提升,反之毛利率則會下降。

以正新與建大所處的輪胎產業為例,原料成本佔輪胎產業的營業成本高達70%,原料包括了天然橡膠、人造橡膠、簾布、碳煙、鋼絲、化學品、汽門嘴等,其中天然橡膠與人造橡膠又佔原料成本超過70%,可以想見,天然橡膠的價格對輪胎產業的毛利率影響甚鉅(人造橡膠價格與天然橡膠價格連動)。

觀察正新與建大的毛利率走勢,可發現2008~2009年毛利率大幅上升,這段期間天然橡膠價格大幅下滑;2009~2011年毛利率下滑,這段時期天然橡膠的價格則是大幅上漲;2011~2014年毛利率重回上升趨勢,這段時期的天然橡膠價格則是出現了長線空頭走勢。

所以,當原料成本佔公司營業成本高,又集中在少數幾樣原物料時,就必需要觀察與評估該原物料價格走勢的發展。

資料來源:財報狗

2. 人工成本:

以一般製造業來說,人工成本約佔總成本的10~15%,但某些行業因生產無法大規模自動化,並需大幅倚賴人工製造,那麼人工成本佔總成本的比重就可能超過20%,有時甚至更高。在這樣的產業中,人工薪資的走勢就會毛利率走勢息息相關

製鞋業就是倚賴人工的行業,以台灣製鞋三強-寶成、豐泰、F-鈺齊等公司的年報資料來看,人工成本佔總成本都高達30%左右!在這樣的情況下,人工薪資的走勢就會對毛利率影響甚鉅。製鞋三強中,以F-鈺齊的毛利率走勢表現最佳,主因之一是鈺齊的工廠多設在中國,在中國薪資每年持續成長10~15%的狀況下,鈺齊的毛利率受到壓抑;豐泰的毛利率走勢表現最佳,主因豐泰近幾年漸漸縮減薪資昂貴的中國廠的產能,增加薪資便宜數倍的越南、印尼廠的產能,故讓豐泰的人工成本上漲壓力較小,毛利率自然就表現就好了。

資料來源:財報狗

3. 製造費用:

製造費用一般是指與生產間接相關的支出,例如設備維修費、耗材補給費、折舊費用等,其中又以折舊費用佔最大宗。如果公司不斷增加資本支出,那麼未來折舊費用就會持續提升,進而影響到毛利率。

小結:

由以上分析可發現,影響毛利率走勢的原因眾多,切莫因毛利率短期出現上升就大膽買進,毛利率短期下降就瘋狂賣出。正確的應對之道,是要去了解毛利率變動的原因,並判斷趨勢是否持續下去,才有利於投資決策。

營業費用率:衡量公司營業費用是否合理

毛利率是評估公司的營業成本支出狀況是否合理,而營業費用率則是評估公司的營業費用支出狀況是合理。營業費用是指與製造較無關的支出,可粗分為推銷費用、管理費用、研發費用等三項,而營業費用佔營收的比重,就是營業費用率,如圖二所示。費用率越低,代表公司的營業費用支出比例越低,獲利就會越高。接下來我們詳細介紹三種費用的差異與評估方式:

圖二:營業費用率與營業利益率

1. 推銷費用:

推銷費用一般是指企業在進行「銷售」活動時所花費的支出,包括業務薪水、運費、廣告費、展覽費等。一般來說,隨著公司營運規模擴大,推銷費用也會增加,但只要控制得不錯,推銷費用增加的速度低於營收增速,費用率就會降低,對獲利幫助不小。

以POS產業為例,振樺電(8114)近五年營收年年往上,但其推銷費用卻反而從2010年的2.12億下降至2014年的2.07億,代表其推銷費用控制得很不錯,故費用率從2010年的22.6%下降至2014年的18.5%,也是其股價能夠在五年內大漲超過2倍的關鍵。反觀同業飛捷(6206),近五年營收也是持續成長,但推銷費用也從2010年的1.48億上升至2014年的2.29億,故費用率在2010年與2014年都是維持在10.6%,導致獲利成長表現不如振樺電,股價五年來上漲一倍左右。

資料來源:財報狗

2. 管理費用:

管理費用是指企業在進行「管理」活動時的相關支出,包括管理階層的薪資、辦公室租金、會計支出、法務支出、水電支出等。看管理費用的方法與推銷費用相同,只要管理費用增加速度小於營收,就可讓費用率下降,對公司獲利有幫助。

管理費用有個特別之處,就是當某些突發狀況發生時,會讓公司的管理費用爆增,衝擊公司短期的股價與獲利。舉例來說,宏正(6207)在2012年時營業費用率突然爆增,主因提列了付與競爭對手的官司和解金,故當年的獲利與股價都受到衝擊,不過2013年後此因素消除,宏正的費用率回到正常水準,獲利與股價都回升,雙雙創下歷史新高。

資料來源:財報狗

3. 研發費用:

研發費用是指企業在進行研發活動時的各種相關費用,包括研發人員薪資、研發軟體與設備費用、教育訓練費用等。研發費用如果大幅提升,短期內會衝擊公司的獲利與股價,但一定是壞事嗎?倒也未必,如果研發成功,未來帶給公司的營收與獲利會相當可觀。

以喬鼎(3057)為例,喬鼎2009~2011年因研發蘋果與雲端相關產品,研發費用快速增加,導致費用率快速增加,獲利持續下滑,2011年甚至陷入虧損。不過隨著產品研發完成,喬鼎的營收在2012年起開始快速上升,費用率也下降回正常水準,股價與獲利則是同步創下新高。

資料來源:財報狗

小結:

所以,若是公司的費用率長期下滑,當然是好事,代表公司的費用控管得宜;若是費用率短期上升,也無需過慮,先判斷公司是否碰到一次性的事件影響管理費用,或是為了某些新產品而超支了研發費用,但若研發成功,未來將為公司帶進的新的營收與獲利。

營業利益率:衡量公司本業獲利狀況

毛利是營收扣除營業成本,而營業利益則是毛利再扣除營業費用,相當於公司本業的獲利金額,把營業利益除以營收,就是營業利益率了,如圖二所示。營業利益率越高,就代表公司的本業獲利能力越佳。

營業利益率是衡量公司本業獲利狀況的指標,但仔細觀察圖二可發現,營業利益率其實就是由毛利率減去營業費用率。所以,若營業利益率發生變化時,就拆解成毛利率與營業費用率去看,看到底是何者造成的,再分別評估即可。

業外收支佔稅前淨利比例:衡量公司業外收支狀況

營業利益代表的是公司本業的獲利狀況,要得到公司最終獲利狀況,還得加計公司的「業外」收支狀況。而衡量業外收支的多寡,就是用業外收支佔稅前淨利比,如圖三所示。

業外收支的項目非常多,分類方式也多,不過就投資的觀點,重點還是在於這個業外收支的項目有無「持續性」,我們分析如下:

圖三:業外收支佔稅前淨利比、稅前淨利率

不具持續性的業外收支:

一般來說,較不具持續性的業外收支項目,有處份不動產損益、設備重估損益、無形資產減損、匯兌損益、保險金理賠等。若公司的業外收支佔稅前淨利比重波動過大,就代表公司的業外收支項目都是這種不具持續性的項目,那麼在評估公司的獲利狀況時得特別留意。

鑽全(1527)是一家生產釘槍的公司,本業獲利穩健,但業外收支佔稅前淨利比卻波動極大,主因鑽全近期策略是收客戶的美金之後就不換回台幣了,帳上的美元資產近百億台幣,導致每季的匯兌損益波動極大,當美金大漲時公司就會有大筆的匯兌收益,激勵股價大漲,但當美金大跌時就會產生大筆匯兌損失,股價也會因此下跌。

資料來源:財報狗

具持續性的業外收支:

具有持續性的業外收支項目也不少,像是利息收入(支出)、股利收入、租金收入、採權益法認列之投資損益等,由於這些業外收支較具持續性,在評估獲利時可把其納入本業獲利的一部分。

美利達(9914)與巨大並列全球腳踏車雙雄之一,不過兩者在經營策略上差異頗大,巨大採取的是一條龍生產與行銷,在全球各地成立或併購製造與銷售公司,而美利達在銷售方面則是採取與全球各地廠商合作的模式,入股各個銷售子公司約30%的股份,由於這些子公司獲利狀況穩定,貢獻給美利達的業外收支狀況也算相當穩定,近年來的業外收支佔稅前淨利比都維持在30~40%左右。

資料來源:財報狗

小結:

業外收支的分析重點就在於有無持續性,若有持續性,則可當做是本業的一部分;若是無持續性的單一零星事件,則可注意股價是否出現不理性下殺,並尋找買點。

稅前淨利率: 衡量公司稅前獲利狀況

代表本業獲利的營業利益,再加上業外收支,就是稅前淨利了,而衡量稅前淨利好壞的指標,就是稅前淨利率。稅前淨利率越高,就當表公司的獲利能力越佳。

稅前淨利率其實是由毛利率、營業費用率、業外收支佔稅前淨利比三者所影響,故也是一樣,當稅前淨利率發生變化時,就拆解成毛利率、營業費用率、業外收支佔稅前淨利比來看,看是何者影響,再進一步評估即可。

所得稅佔稅前淨利比:衡量公司稅率是否合理

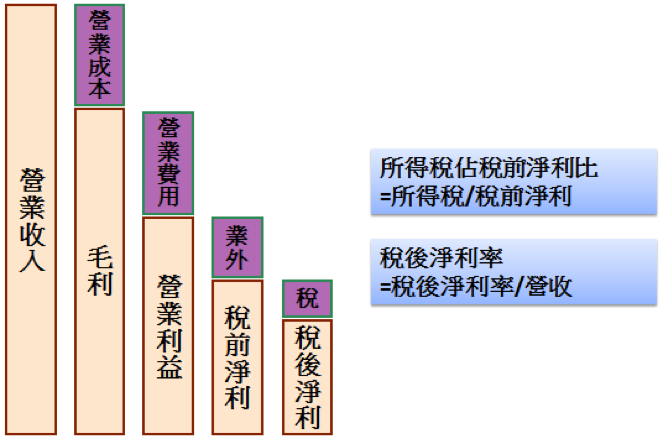

稅前淨利並不是全部進公司口袋,還要繳稅給政府才行。把稅前淨利扣除稅所得稅費用後,就是稅後淨利了,而要衡量所得稅是否何理,就是看所得稅佔稅前淨利比(簡稱稅率)這個指標即可,如圖四所示。

圖四:所得稅佔稅前淨利比、稅後淨利率

稅率是多少才合理呢?要看公司的營運所在地,像我們台灣的稅率是17%,中國的稅率是25%,美國、日本的稅率則是高達30~40%。所以,要了解公司的稅率是否合理,得先搞清楚公司的營運所在地。

稅後淨利率:衡量公司最終獲利狀況

終於走到最後一步了!稅前淨利扣除所得稅後,就是稅後淨利了,而衡量稅後淨利的指標,就是稅後淨利率,也就是把稅後淨利除以營收即可。稅後淨利率高,就代表公司賺取最終報酬的能力越佳。

從圖四可發現,影響稅後淨利率的關鍵就是上述的四個指標:毛利率、營業費用率、業外收支佔稅前淨利比、所得稅佔稅前淨利比等。當稅後淨利率出現變化時,只要觀察以上四個指標,就是到公司出現什麼狀況囉!

http://statementdog.com/blog/archives/9069